Cheltuieli Nedeductibile Microintreprindere 2018

Microintreprinderea 10 Aspecte Importante In 2018

Calcul 2018 Pfa Salariat Sau Microintreprindere Ghid Pfa

Microintreprindere In 2019

Optimizare Fiscala 2017 Pfa Sau Microintreprindere Ghid Pfa

Https Academiadecontabilitate Ro Download Attachment Rcuafww9tvqd Eqe6sk4x25gbbfd8u8yem2dccxzgvu

Microintreprinderi 2018 Condiții Impozitare Plafon Theexperts Ro

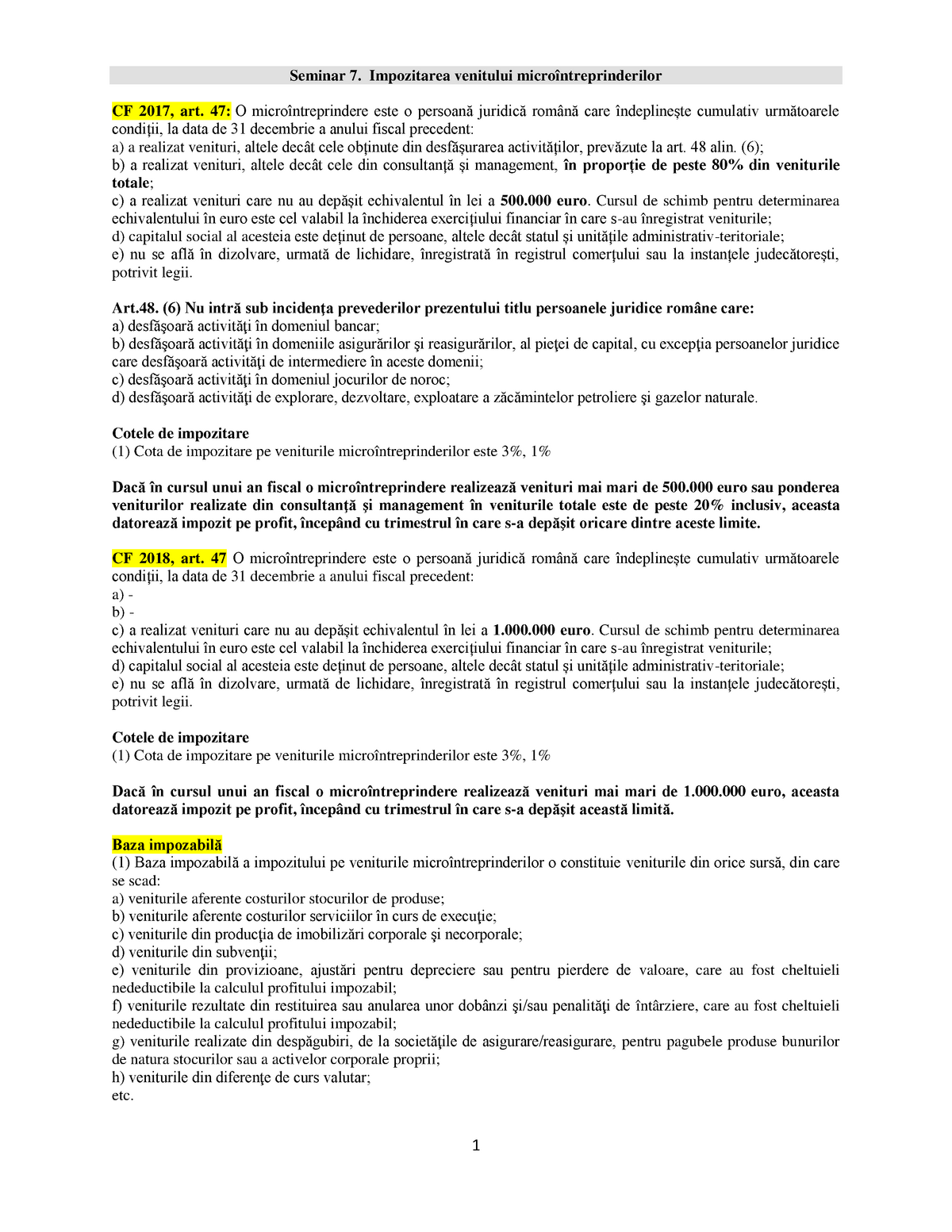

Trecerea de la impozit pe profit la microintreprindere în 2018.

Cheltuieli nedeductibile microintreprindere 2018. Am primit pe adresa redacției revista prietenii fiscalitatii următoarea întrebare. Societatea exemplu srl. Raspunsul oferit este in concordanta cu legislatia in vigoare la data de 12 mar 2018. Reîncadrarea cheltuielii nedeductibile în legătură cu autoturismele în procentul de 50 în avantaje de natură salarială după trecerea plătitorilor de impozit pe profit în categoria de microîntreprindere ca urmare a majorării plafonului de venituri la suma de 500 000 euro.

Nu se mai aplica regula cu cheltuieli deductibile ca la calculul impozitului pe profit de 16 aplicat pana la 1 feb 2013 de societatea dumneavoastra. Si dedusa corespunzator din venitul impozabil fara riscul de a fi incadrata ca avantaj in natura. Toate societățile care au plătit impozit pe profit în anul 2017 și care au realizat în exercițiul financiar 2017 venituri mai mici de 1 000 000 eur vor deveni începând cu 1 ianuarie 2018 plătitoare de impozit pe veniturile microintreprinderilor. Sunt afectate de acest regim fiscal entitatile care au cheltuieli mari si marja mica entitatile aflate in plin proces investitional cand au cheltuieli ridicate entitatile care efectuau sponsorizari obtinand astfel credit fiscal etc.

32 1994 pentru sustinerea entitatilor. Microintreprindere cheltuieli nedeductibile codul fiscal. Incepand cu 01 aprilie 2018 s a instituit posibilitatea de a beneficia de deduceri pentru sponsorizari si in cazul platitorilor de impozit pe veniturile microintreprinderilor in perioada 01 aprilie 2018 31 martie 2019 acestia puteau deduce din impozitul pe veniturile microintreprinderilor sponsorizarile efectuate potrivit prevederilor legii nr. 25 cheltuieli 1 pentru determinarea rezultatului fiscal sunt considerate cheltuieli deductibile cheltuielile efectuate în scopul desfăşurării activităţii economice inclusiv cele reglementate prin acte normative în vigoare precum şi taxele de înscriere cotizaţiile şi contribuţiile datorate către camerele de comerţ şi industrie organizaţiile patronale şi.

Statutul de microintreprindere presupune plata unui impozit de 3 pe veniturile realizate netinand seama de cheltuielile aferente deductibile. Astfel previziunile fiscale ale acestor entitati au fost afectate de noutatile legislative cu incidenta de la 1 ianuarie 2018. Va prezentam in continuare si un model de monografie contabila potrivit. Pentru a justifica efectuarea unor cheltuieli de protocol cu partenerii de afaceri este recomandat sa se tina cont de documentele justificative in acest caz.

Tipuri De Cheltuieli Care Sunt Deductibile Si Care Nu

Impozit Pe Microintreprinderi Fiscalitate Fiscality Studocu

12 Cheltuieli Cu Deductibilitate Limitata La Calculul Rezultatului Fiscal

Regimul Fiscal Aplicabil Microintreprinderilor Cu Avantaje Si Dezavantaje Razvan Pascu

2

Venituri Neimpozabile In Legatura Cu Cheltuieli Nedeductibile Imconsulting

2

Microintreprinderea In 2019 Cele Două Definiții Pentru Impozit și Pentru Fondurile Europene Antreprenor La Centru

Www Referat Ro Impozit Pe Venituri Microintreprinderi

Impozitul Pe Venitul Microintreprinderilor Cum Se Realizeaza Monografia Contabila

Ce Intra In Baza De Calcul A Impozitului Pe Veniturile Microintreprinderilor Attosoft Ro Software Erp Bi Crm Sfa Wms Solutii Pda

Cheltuieli Deductibile și Nedeductibile Pdf Free Download

Calculul Impozitului Pe Venitul Microintreprinderilor 2018 Theexperts Ro